「漠然と老後資金に不安を感じ焦り始めた」

「みんな老後資金についてどう考えているのだろう?余裕なのかな?」

「老後2,000万円必要って聞くけど、まず何からやればいいの?」

そんな不安を抱えていませんか?

気持ちはすごくわかります。私も30代になり「このまま派遣を続けて老後資金は足りるだろうか」と不安になりました。

結論、いくら対策をしても不安がゼロになることはありません。しかし、老後資金に不安を感じている原因を突き止め対策を練ることで軽減されます。

実体験を交えて今すぐできる老後資金の不安解消法を紹介しますので、ぜひ最後までお読みください。

【性別・年代・働き方別】老後のお金の心配内容

内閣府が2024年に発表した「令和6年版高齢社会白書(全体版)」によると、2050年には男性の平均寿命は84年、女性の平均寿命は90年を超えると予想されています。

出典:内閣府「令和6年版高齢社会白書(全体版)」

https://www8.cao.go.jp/kourei/whitepaper/w-2024/html/zenbun/s1_1_1.html

平均寿命が延びることは、生活水準や医療技術の向上、老後の充実感といった利点があります。

しかし同時に、

- 老後に必要な資金が不足するという懸念拡大

- 医療や介護サービスの料金高騰

- 年金制度や介護保険制度、医療保険制度への不信

といった不安要素も増加していくでしょう。

ここで、具体的にどのような人がどんなタイミングで将来のお金に対して不安を覚えるのか、日本FP協会が発行している「これからのお金と給料に関する意識調査」を紹介します。

私が注目したポイントは以下3点です。

- 女性は25歳を過ぎると将来のお金に対する不安が急増する

- 女性の25歳-29歳の8割以上が将来のお金に不安を感じている

- 結婚、子育て、介護などが理由でパート・アルバイト勤務の女性の不安が大きい

どれも納得できる理由ではないでしょうか。

自分だけでなく多くの人が将来のお金に関して不安を感じていることがわかりますね。

【誰でもできる】貯金額に関係なく老後を楽しむ準備2選

特に女性で20代後半になると、将来のお金について心配する割合が高くなることがわかりました。

しかし、将来を心配し過ぎてお金を使えないとなってしまっては、今を楽しめず自分のスキルアップも叶いません。

ここでは、貯金が少なくても今すぐできる老後を楽しむための準備を厳選して2つ紹介します。

1.体の健康管理をする

厚生労働省が発表した「令和3(2021)年度 国民医療費の概況」の資料によると、65歳以上の1人当たりの医療費は年間約75万円と分かります。

何らかの健康保険に加入していれば全額自己負担することはありませんが、少なからず費用がかかるのは事実なので、日頃の健康管理で予防したいですよね。

例えば、パーソナルジムに通うとなると費用がかかりますが、

- 朝早く起きてウォーキングをする

- バランスよく食事をとる

- よく寝る

といったことであれば、特別な設備や費用をかけることなく実践できます。

私は平日週2~3回ホットヨガと日頃の食事でタンパク質を取ることを心がけています。

2.収支の見える化をする

老後資金の漠然とした不安を解消する最初のステップは、収入はいくらで何にどのくらいお金を使っているのか、収支を「見える化」することから始まります。

実際私がそうでしたが、家計簿やアプリで収支を見える化すると、これだけで不安が軽減されます。

貯金額にかかわらず誰でもできるので、ぜひやってみてください。

【今すぐできる】老後のお金の心配を3ステップで軽減

繰り返しになりますが、将来のお金に対して不安をゼロにすることは不可能だと思っています。

しかし、ここから紹介する方法を実践するだけで、やるべきことが明確になり老後のお金の不安は大幅に軽減されるでしょう。

1.どんな老後を過ごしたいか計画をたてる

次の具体的な要素を考えてみましょう。

- 住居と生活環境を決める

- 老後に必要な生活資金を見積もる

- 続けたい趣味や活動を始めるための費用を見積もる

正確には計画できないので、あまり時間をかける必要はありません。

2.計画を達成するためにいくら不足するか計算する

- いくら公的年金がもらえるのか調べる

- 日々の収支を把握する

不要なサブスクがないか、過剰に入っている保険はないか、携帯プランの見直しなど、無駄な固定費を削減していきます。

私はiDeCoとNISAを活用しています。

いくら節約しても収入を増やさない限り、老後資金は貯まっていきませんよね。

スキルを身につけて給料の良い会社に転職する、本業+副業で収入を増やす、収入の上限を自分の努力次第で決められるフリーランスとして働く、など方法はさまざまです。

老後の準備はしていたが、予想外の出来事で困ったときに頼れる日本の福祉制度を知ることも不安を軽減する方法の一つです。

H3 3.不足金額を何で貯めるか決める

理想の老後を過ごすために必要な資金の目途がつけばいいのですが、不足している人が多いはずです。

不足している金額を何で補うのか、そこで活用してほしいのがiDeCoとNISAです。

iDeCoもNISAも早く始めるほど資産形成に有利です。

まずNISAから始めて資金の余裕ができたらiDeCoも併用する、といった方法が多くの人にとって効率的でしょう。

H4 1.iDeCoを活用

iDeCoの特徴は、60歳まで運用可能で受け取りは60歳以降。つまり原則として60歳まで引き出しができないため、急な出費に対応する資金ではありません。

しかし、運用期間が長いほど複利の恩恵を受けやすく、節税効果も長期間受けられます。

特に、収入が増え始める20~30代から始めるのがおすすめです。

H4 2.NISAを活用

NISAの特徴は長期で投資する仕組みであること。短期間で大きな利益を得たい人には不向きです。

しかしiDeCoと異なり、いつでも資金を引き出せるのでライフイベントにも対応可能。非課税期間が20年と長いため、若いうちから始めるとその分資産形成の時間が増えます。

例えば、20代から始めると将来の生活資金や教育費、老後資金の準備に有効ですね。

【体験談】老後のお金の心配を減らしたい!iDeCo11年とNISAを始めてみた

iDeCo通算加入期間は2024年11月現在11年7か月、NISAは始めて11か月が経過しました。

NISAは「難しそう」「30代になったら考えよう」と避けていたのですが、もっと早くに始めておけば…と後悔しています。

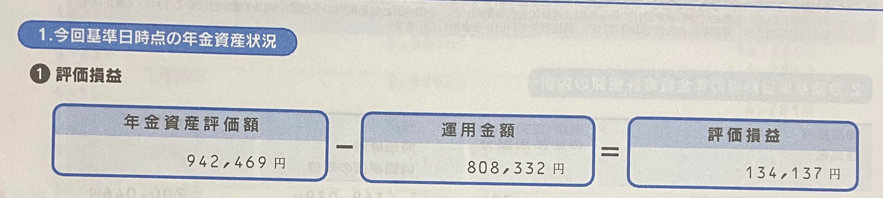

1.iDeCo

評価損益を確認しますが、iDeCoは原則60歳まで引き出しができないため気にしません。

2.NISA

2024年1月にNISAが改定されましたが、私は当時難しそうという思い込みで調べようとしませんでした。情報を知らないだけで損をすることを痛感しました…

コメント